#3: Mai havia sigut tan fàcil invertir

Coses bones que ens ha portat la tecnologia

Sí, comencem amb un titular sensacionalista tipus clickbait. Per què no?

No, fora conyes, és que és veritat.

.

Començaré amb una petita història…

El meu estimat germà Òscar, que té 8 anys i mig més que jo, se’n va anar d’Erasmus a Varsòvia quan tenia 22 anys. Llavors ja li interessava en món de la Borsa i la inversió i s’ho mirava com a hobby (a mi, amb els meus 14 anys, em sonava a xino).

Un bon dia va decidir que volia invertir en una empresa americana que prometia (no crec que ni ell recordi quina era, ara mateix). Així doncs, va posar fil a l’agulla i va decidir trucar a un gestor de La Caixa per demanar que compressin l’acció en nom seu. Es va endur una bona sorpresa quan va sentir que li cobrarien una comissió de CINQUANTA euros. Per comprar UNA p*ta acció! I oju! Que, com ja sabeu els que esteu aquí des del principi, 50€ el 2008 valien bastant més que avui!

O sigui que no només havies de fer un anàlisi amb la informació més limitada que hi havia en aquell moment, trucar per telèfon a un gestor i efectuar la operació, sinó que, per acabar, et feien una atracadeta ben fresca a base de comissions 😈.

Òbviament, indignat, l’Òscar no ho va fer.

Aquest post el dedico al meu amic Dídac, ex-company d’equip al Barça de bàsquet, que em va dir textualment “necessito un post per tontos d’utilitzar plataformes i tal”. Així serà, doncs. Però de tontos res. Això sí, avui només serà la introducció. SOM-HI, BARÇA! Lo d’avui va de:

Com de fàcil és avui en dia invertir.

Com els hi podem passar la mà per la cara a tots els il·luminats de Wall Street.

Què heu de fer per activar una conta a DeGiro, el broker que faig servir jo (i no, no són un sponsor d’Alzina Capital).

Què heu de fer per activar una conta a Indexa Capital, el roboadvisor que faig servir jo (i no, tampoc són sponsor d’Alzina Capital).

Broker: també conegut com un corredor de borsa, és un intermediari que té autorització per realitzar directament inversions als mercats financers en nom dels seus clients.

En aquest cas, doncs, seria intermediari entre nosaltres (petits inversors) i els mercats de capital.

Roboadvisor: és un broker que inverteix en fons diversificats de manera automatitzada per tal que tu, com a inversor privat, no ho hagis de fer.

Així doncs, si algú decideix usar-lo, hi enviaria diners mensualment de manera automatitzada i llurs diners serien invertits també automàticament de manera diversificada.

La gràcia dels roboadvisors és que no hem de interactuar amb ningú i que les comissions són baixes. Mínima fricció possible.

Penseu que això del meu germà és del 2008, no dels anys vuitanta. No fa tant d’això. Resulta que avui en dia el món ha canviat extremadament i comença a no tenir res a veure amb el món d’aquesta història anecdòtica.

Per començar, tots i cada un de nosaltres tenim a la butxaca un ordinador bastant més potent que el que van usar els nord-americans per anar a la Lluna el 1969: Els smartphones.

Deixant a part les totes les altres meravelles tecnològiques que fan els smartphones, esteu a un parell de clics d’accedir a informació a temps real que ni els gestors de fons de Wall Street haurien pogut accedir fa un parell de dècades.

No només això, sinó que us podeu baixar una app en 1 minut, registrar-vos i procedir a comprar l’acció que us vingui de gust (sigui americana, xinesa, brasilera o catalana) i us cobraran 1€, 2€, potser 3€... Estem parlant de més d’un ordre de magnitud més barat que quan ho va fer el meu germà. Ell mateix em va dir que flipava la primera vegada que va fer servir un broker com DeGiro.

Aquest és un exemple de les coses que tenim la possibilitat de fer avui en dia. Realment, la tecnologia i la innovació democratitzen moltes coses per al públic. Les han fet més fàcils. Més accessibles. Altres coses de la tecnologia no han sigut tant positives, però mantinguem-nos optimistes avui 😉

Com ja hem anat repetint: estalviar, invertir, repetir. Amb una conta bancaria i una app com DeGiro, literalment només heu de gastar 5 minuts al mes. Per altra banda, si invertiu a través d’un roboadvisor que fa inversió indexada (com la us vaig explicar al post de la setmana passada), no heu de gastar ni un miserable minut de la vostra vida. TOT estarà automatitzat. Fins que un dia us llevareu i hi haurà una xifra sorprenentment gran a la conta de inversió. Ea$y hehe 😎

Però… No vull ser sensacionalista. Sóc realista. Podeu invertir tranquil·lament en fons diversificats que s’ocupen de tot, aportar mensualment una quantitat raonable i així anar fent. Amb una mentalitat de llarg termini, estratègica i constant tardareu relativament pocs anys a tenir una quantitat important de capital.

No vull fer veure que us venc la moto. Si sona molt fàcil és perquè ho és, en el sentit de que no hem de fotre res. La part difícil és la constància. Molta gent avui en dia ja no sap ni què vol dir aquesta paraula. Però nosaltres no som d’aquests 🤭

Més endavant us en parlaré més, d’això.

Així que ja sabeu per què és tant fàcil invertir avui en dia. Però... i això de passar-los la mà per la cara als de Wall Street? Molt gratuït, no?

D’això, us en parlaré més en detall quan mirem companyies en concret. Però de manera resumida la idea és que, amb aquesta democratització de la capacitat dels retail investors (inversors petits privats, com nosaltres), podem centrar-nos a invertir de manera eficient i que ens vagi bé a nosaltres. Punt. Sense donar explicacions a ningú.

En canvi, pels de Wall Street va diferent:

Ells han de donar explicacions de per què compren una cosa o una altra a reguladors i altres entitats. Nosaltres no donem explicacions a ningú. Només als nostres amics de Hisenda quan hem tingut beneficis i els hem de declarar.

Ells han de viure d’alguna cosa i per això cobren comissions de gestió. Nosaltres paguem una petita comissió de compra i santes pasqües.

Ells ja no tenen tant accés a informació privilegiada com abans.

Ells et faran creure que ho saben tot i que tu no saps res. La realitat és que ningú té ni puta idea de què passarà demà... PERÒ...

Ells han de publicar bons resultats a final d’any i fer això els obliga perpètuament a tenir una visió extremament curterminista. Nosaltres podem entendre la perspectiva general.

I tenir bons resultats de manera consistent a curt termini és MOLT difícil. Nosaltres invertim a mínim 5-10 anys vista i això és estadísticament molt més segur.

Ells han de passar processos d’aprovació tediosos abans de invertir en res. Nosaltres som àgils.

Finalment, els serveis d’inversió automatitzada dels roboadvisors i els brokers digitals ens permeten gestionar les nostres inversions de manera eficient i a baix cost. Ells s’han de preocupar per més coses.

I per acabar: ells sempre argumentaran que tenen una capacitat brutal d’anàlisi i que són a ells a qui els hi has de confiar els teus diners.

Doncs NO. No et diuen això perquè siguin capaços de tenir resultats extraordinaris (molt pocs ho saben fer consistentment) sinó perquè et volen fer creure que val la pena pagar-los les comissions. Volem ser autònoms i no volem dependre de ningú.

Més endavant ampliaré el per què d’aquest últim punt.

Així doncs, va! Us deixo aquí sota una explicació exprés de què necessiteu per poder usar DeGiro i Indexa Capital.

.

DeGiro

El Broker que faig servir per comprar accions o fons individuals

Abans de començar però, si és que no ho sabeu ja, és normal que us facin fer processos de identificació o que us demanin el document d’identitat. Al final, estem tocant temes de calers i temes fiscals, no és com obrir-se una conta a Instagram. Tot i així, en general és molt segur i aquest tipus de plataformes estan molt vigilades pels reguladors.

DeGiro és un broker holandès i és el que faig servir jo per invertir en empreses concretes. L’utilitzo des de fa 4 anys i la veritat és que tinc ben poques queixes.

A l’hora de triar una plataforma d’aquest tipus, està bé informar-se i veure com es comparen amb altres. Jo ara mateix no em plantejo canviar-me perquè és una plataforma còmode i amb comissions molt competitives. També volia que el broker fos europeu i no nord-americà.

Dit això, si us interessa la temàtica de comparar diferents plataformes, feu-m’ho saber a alzinacapital@gmail.com i ho podem mirar.

Aquí teniu el que us requerirà DeGiro per obrir-vos una conta:

País: volen saber des de quin país operarà l’usuari.

Credencials: nom de usuari, mail i contrasenya. Òbviament.

Verificar el mail: una cosa essencial avui en dia.

Document d’identitat i nom: com us deia més amunt, compartir el document de identitat és un requeriment legal per temes fiscals.

País i residència actual: més informació fiscal requerida per operar.

Mòbil: clàssic per temes de verificació de identitat.

Data de naixement: com no, s’ha de ser major d’edat.

Conta bancària: és necessari informar l’IBAN des del qual enviarem els diners, per tal que ells puguin verificar que tot està en ordre. També, en cas de retirar capital altra vegada cap a la conta bancaria, us ho transferiran a l’IBAN que informeu.

Banc custodi: amb tot aquest procés també se us obrirà una conta automàticament a un banc alemany que representa que custodiarà qualsevol quantitat de euros que tingueu sense fer servir dins la conta de inversió. Res que us hagi de preocupar. L’IBAN d’aquest compte bancari és on hi heu d’enviar els diners de les vostres aportacions.

Fins aquí DeGiro.

.

Indexa Capital

El fons indexat que faig servir des de fa 5 anys amb l’objectiu de jubilar-me tranquilament

Indexa Capital, com hem comentat abans, és un roboadvisor, és a dir, és un gestor automatitzat que crea carteres de inversió equilibrades depenent del que anomenen perfil de risc.

Perfil de risc: El perfil de risc és la relació que existeix entre el risc que una persona està disposada a assumir pel potencial rendiment que podria obtenir invertint.

D’aquí en surten els termes de inversors conservadors o inversors de risc. No tots els inversors o inversions són creats iguals 😉

Parlarem de tot això més detalladament de cara a futur. És molt interessant!

Fora d’això, hi ha molts roboadvisors competitius i molt decents al mercat. Com amb DeGiro, jo vaig començar a usar Indexa fa 5 anys i aquí segueixo, amb poques queixes. L’única pega és que són de Madrid 😂😉

Les comissions de gestió són molt competitives i ronden el 0,4%.

Com amb DeGiro, us deixo aquí sota el que us demanaran:

Perfil de risc: aquest perfil serà elaborat a través d’un petit qüestionari amb preguntes senzilles per tal que puguin determinar quin perfil de inversor t’encaixa millor. També et demanaran coses com ingressos mensuals i patrimoni aproximats.

Inversió mínima i aportacions: la idea és que volen fidelitzar-te i també “obligar-te” a ser constant amb les inversions, de tal manera que et demanen uns 2.000€ inicials de inversió (potser ho redueixen de cara a futur) i les aportacions mensuals que teòricament hi volem aportar.

La resta de dades que hem comentat més amunt: altra vegada, ens demanaran les dades fiscals i personals per poder operar.

Conta bancària: altra vegada, el vostre IBAN per enviar i retornar capital.

Banc custodi: també obriran una conta a un banc custodi per custodiar el vostre capital en efectiu. En aquest cas, a un banc espanyol.

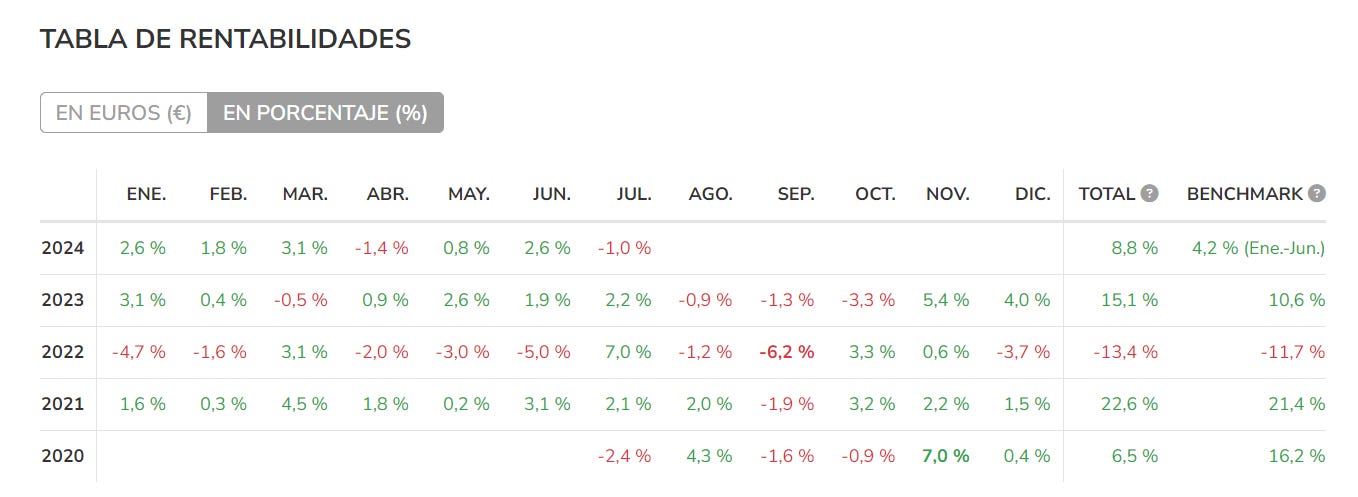

Per què no falti transparència, us deixo la taula de rendibilitats que he obtingut des que inverteixo a Indexa Capital religiosament des de fa 5 anys.

La idea és que això em jubili quan el nostre magnífic estat sigui incapaç de pagar-nos una pensió decent.

Un altre dia us en puc parlar més en profunditat de com funciona Indexa Capital i com fan les inversions, que és ben interessant.

L’estratègia que segueixo (i per la qual estan dissenyats els roboadvisors) és fer aportacions mensuals humils però constants durant molt de temps. La paciència paga bé en el món de la inversió.

Finalment, us deixo un link que Indexa Capital habilita per tal que si us feu una conta, tant vosaltres com jo tindrem 15.000€ gestionats gratuïtament durant un any, cosa que és magnífica i, de pas, donareu suport a Alzina Capital 🤩

Per últim, sapigueu que normalment triguen uns dies a verificar-vos la conta de inversió.

Fins aquí. Seguirem parlant de com invertir a nivell pràctic i per què veieu com de fàcil és un cop sabem les quatre coses que s’han de saber.

Com sempre, feu la vostra pròpia recerca, tingueu ment crítica i sigueu curosos.

Una abraçada ben forta!

Arnau