#9: La famosa diversificació

Dormir tranquil o buscar gresca, que cadascú esculli el que vol.

Avui parlarem de la famosa diversificació, un últim concepte que vull que tinguem clar de cara a futur, abans d’emmerdar-nos i posar-nos en matèria amb coses més concretes. 😬

Poc a poc, seguiré procurant explicar les coses que, des de la llunyania, es veuen molt complexes i elaborades però que en realitat, són força simples d’entendre. Això serà, però, per acabar ficant-nos en les coses més complexes, les que estan lligades amb el futur que ha de venir, el futur que viurem. Un futur engrescador, incert i terrorífic. Tot a la vegada.

Som-hi. Avui parlem de:

Què és la diversificació?

Pros i contres d’aquesta.

La norma d’or a l’hora d’usar-la.

Bonus: un truc que va bé saber.

.

Abans de res, si no vau llegir el post de la setmana passada, íntimament relacionat amb el d’avui, el podeu llegir aquí:

Diversificació: En finances, la diversificació és el procés de distribució del capital en diverses àrees o actius de tal manera que evitem exposar-nos massa a un actiu o un risc concret.

Allò tan famós que tothom diu de: No posis tots els teus ous en una mateixa cistella.

Potser heu sentit mil definicions, potser sabeu perfectament de què va el tema i potser no en teniu ni idea. Sigui el que sigui, aquesta és la definició de llibre. Una altra manera de dir-ho és: la diversificació és l’eina que fem servir per protegir-nos de la incertesa i la ignorància.

Qualsevol cartera d’actius ha de tenir un mínim de diversificació per mitigar riscos que no podem controlar.

Cartera d’actius: un conjunt o combinació d'actius financers com ara accions, crypto, bons i efectiu.

Penseu-ho de la següent manera, per exemple:

És gener del 2020 i tinc el 80% de la meva cartera invertida en Starbuck’s. Estic tan feliç fins que un dia arriba el gener i, amb aquest, un confinament global. La gent ja no va a l’Starbuck’s a comprar cafè i les vendes cauen dramàticament arreu del món. En dos mesos de temps la meva cartera (en global) ha caigut mínim un 30%. Emocions fortes.

Tot sigui dit, amb la crisi del Covid va haver-hi una crisi generalitzada que va fer que caigués tot. Ningú se’n salvava. Pànic total.

Per altra banda, si tinc el 80% dels meus calerons en accions del Banc de Sabadell, potser estaré molt content ara mateix perquè BBVA està intentant adquirir el Banc de Sabadell i les accions s’han revaloritzat. Però després de la crisi bancaria del 2008, la cosa no ha sigut gaire divertida.

En resum, i així com a norma general, no tingueu el 80% de la vostra cartera d’actius en un actiu concret. De fet, idealment, l’actiu amb més pes a la vostra cartera no hauria de superar el 20%-25%. Us podria sortir molt bé, però podeu patir moltíssim.

.

Així doncs, assumint una posició humil des de la qual és força obvi que no podem tenir controlats tots els possibles riscos que existeixen, sembla obvi que haurem de diversificar. I això ho podem fer a diversos nivells i de múltiples maneres:

Diversificació de classes d’actius: tenir accions, òbviament. Però també tenir diners posats en immobles, crypto, efectiu i, potencialment, altres classes d’actius.

Diversificació sectorial: no exposar-nos només, per exemple, al sector tecnològic. Compensar-ho invertint en el sector financer, industrial, de consum, etc...

Diversificació geogràfica: no invertir, per exemple, tots els calers en accions espanyoles (no God, please, no) i repartir-ho en algunes geografies.

.

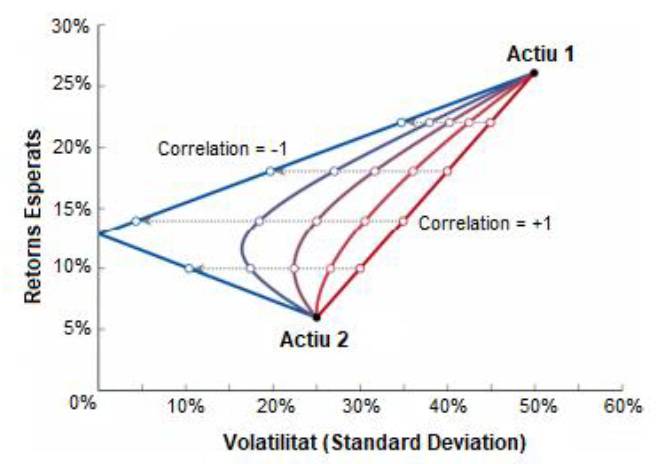

Quan dos actius estan correlacionats, és a dir, es comporten de manera similar, comprar-los a la vegada no ens ajuda a diversificar. Per exemple, si comprem Visa i Mastercard a la vegada, no estem diversificant. Aquests actius estan altament correlacionats.

No podem pretendre tenir una cartera ben diversificada si tots els actius es comporten de la mateixa manera. Matemàticament està provat que actius amb correlacions baixes o fins i tot negatives fan que el risc de la nostra cartera es redueixi substancialment sense haver d’afectar, necessàriament, els nostres potencials retorns.

Pels que sigueu fans de les matemàtiques, aquí ho teniu:

Tranquils, que ja paro amb les coses tècniques!

.

Avantatges de diversificar:

Menys risc: Si un actiu va malament, els altres poden compensar.

Més estabilitat: Redueix les pujades i baixades extremes del valor de la cartera.

Millor equilibri: Possibilitat de tenir bons rendiments sense assumir massa risc.

Inconvenients de diversificar:

Guanys limitats: Si tens molts actius, potser no guanyaràs tant amb els que pugen més.

Més feina: Has de seguir més actius i això porta temps.

Decisions més complicades: Amb tants actius, és més difícil saber què fer en cada moment.

.

NORMA d’OR

La qüestió acaba sent força fàcil: si no en voleu saber res, de tot plegat, invertiu en un índex superdiversificat. En vam parlar en més detall al post de finals de juliol:

Això us permetrà acumular estalvis de manera que estiguin protegits de la inflació i que, poc a poc, es vagin revaloritzant. Dormireu tranquils i no cal ni que us ho mireu. És més, és millor no mirar-ho per tal de no prendre males decisions al moment equivocat.

Però, tal com vam parlar la setmana passada, haureu d’entendre que invertir de manera súper diversificada us ajudarà a dormir més tranquils, però també implicarà menys retorns.

Per altra banda, tenim l’altra cara de la moneda, que ja ens l’explica el Buffet amb la seva famosa frase, ara en format complet:

“La diversificació és una protecció contra la ignorància. Té molt poc sentit per a aquells que saben el que estan fent.” - Warren Buffet

El bon home ens suggereix que si entenem bé en què estàs invertint, no necessitem diversificar massa. I OJU amb això. Que qui juga amb foc es crema. Però, una mica com ja hem dit altres vegades, això és com a la vida real. Si saps què estàs fent, si t’ho has mirat, si t’ho has estudiat, pots permetre’t assumir més riscos. Perquè, a més a més, precisament ets conscient dels riscos que estàs prenent. El problema seria invertir en coses que no tenim ni idea de què són, no mirar-nos-ho i esperar que tot vagi bé.

Recordeu: l’esperança no és una bona estratègia.

O bé hem de fer els deures, o hem de diversificar. Sinó estarem exposats a qualsevol cosa que pugui passar de cara a futur.

És a dir, si realment hi voleu dedicar temps, us interessa o esteu disposats a córrer més risc que invertir en el mercat de manera diversificada i extreure més rendibilitat, considereu invertir en actius individuals.

Però deixeu-me matisar aquesta norma d’or: busqueu actius d’altíssima qualitat sempre. Qui us digui que invertir en X us farà rics de la nit al dia, o us està enganyant o és un il·lús.

Llarg termini, estratègia, perseverança i constància.

.

I sí, invertir en actius individuals genera més rendiment. Un tema per un altre dia que té les seves coses. Però encara que invertim en actius individuals, hem d’afegir-hi un mínim de diversificació sempre.

Bonus: un truc que va bé saber.

Matemàticament està provat que la reducció del risc a través de la diversificació cau exponencialment en funció del nombre d’actius en una cartera.

WTF does that even mean...?! 😅

Amb una cartera de 8-10 actius que no estiguin molt correlacionats, ja aconseguiu un efecte de diversificació molt bo, no cal que en tingueu 50.

Aquí ho teniu:

Això és causat pel fet que sempre hi ha un mínim del que se’n diu “risc de mercat”. Aquest risc és gairebé impossible d’eliminar, només a través de diversificar a diversos nivells com dèiem abans es podria.

Així que no us ralleu per comprar mil accions, a més fiscalment és un maldecap de collons.

.

Fins aquí. Avui he sigut força tècnic però eh, de tan en tan va bé.

Al butlletí de pagament d’aquesta setmana parlaré de com aplico personalment aquests conceptes.

Gràcies com sempre per l’atenció!

Una abraçada!

Arnau

Bon post Arnau! Desmitificant la diversificació!