#30: Aconseguir resultats per sobre de la mitjana

Perquè ningú es fa ric amb un +2% anual.

Això d’Alzina Capital, per mi, no deixa de ser un experiment per veure quins projectes poden o no funcionar-me, veure si hi ha interès per part de la gent i si el que he de dir és útil o no. I de moment estic molt content.

Des que he començat tot això, ja he tingut el plaer d’assessorar a més de 20 persones.

Des d’amics de tota la vida fins a gent que no coneixia. Sempre amb la millor de les intencions, naturalment. I la veritat és que ho gaudeixo molt, sobretot quan veig entusiasme per fer les coses bé. Així és com s’obtenen bons resultats.

Normalment, parlo dels avantatges de diferents tipus de inversions, sent els fons indexats la manera més fàcil i òbvia d’invertir despreocupadament i obtenir un retorn decent i molt per sobre del que us donaria un fons monetari o un dipòsit bancari. Una cosa que pot fer qualsevol i que, des del meu punt de vista, és un error ignorar. La millor manera que la gent de carrer que no en sap gaire d’aquest món, pugui obtenir bones rendibilitats amb zero esforç.

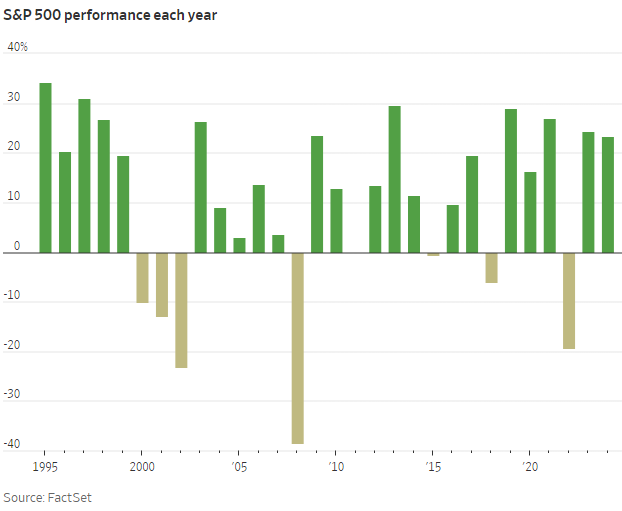

Inversió indexada: consisteix a invertir en fons que repliquen un índex borsari, com l’IBEX 35 o el S&P 500. En lloc de triar accions concretes, el fons compra totes les empreses de l’índex. Així, la teva inversió puja o baixa segons el rendiment de tot l’índex. És simple, diversificat i té comissions baixes, ideal per inversors novells.

Per altra banda, tenim l’altre extrem: el mercat crypto, el qual només recomano si veig que la persona o situació hi encaixa. Sinó, ni parlar-ne. És un mercat només per valents (o pels que estem una mica bojos... només una mica), molt més volàtil, amb molts més riscos però amb unes rendibilitats extraordinàries.

Entremig d’aquest parell de tipus de inversió (de renda variable) ens hi trobem amb la inversió d’accions individuals. Un estil de inversió (en principi) molt més estable que el mercat crypto però que requereix “mirar-s’ho”, al contrari dels fons indexats.

Sovint, arribem a un punt en què em pregunten “Per què cal estar invertit en Borsa si ja inverteixo en fons indexats (i potser poso una petita part en crypto)?”.

És una bona pregunta.

Molts diuen que superar consistentment al mercat és difícil, i és totalment cert. Per això, amb aquest balanç de “no haver de mirar-ho gaire” i les rendibilitats rebudes és una MOLT bona opció per la majoria de gent de carrer com nosaltres.

Tot i així, si tot fos tan fàcil i automàtic, gent com Warren Buffet i altres inversors mítics no existirien. Amb això vull dir que per invertir en Borsa s’ha de ser un geni de la inversió com d’aquests que només n’hi ha 1 per cada 10 milions? Ni de bon tros.

.

El mateix Warren Warren Buffett ha expressat en diverses ocasions que els inversors individuals tenen avantatges respecte als grans gestors de fons a causa de la seva flexibilitat i la capacitat d'invertir en oportunitats amb un capital més petit. Una de les cites més conegudes sobre aquest tema és:

"I could make you 50% a year on $1 million. No, I know I could. I guarantee that."

“Et podria aconseguir un +50% a l’any si només gestionés 1M$. No, de fet, sé que podria fer-ho. T’ho garanteixo.”

- Warren Buffet.

Creieu-me que no m’agrada gens anar de flipat. M’han criat per no ser ostentós i m’incomoda presumir de res. Però és més que res perquè veieu que no cal ser el p*to geni per fer diners invertint i no jugar-t’hi la vida. Aquest passat 2024, comptabilitzant les aportacions que he fet (que són rellevants però tampoc han sigut massives respecte el valor previ de les inversions), el valor de la meva cartera s’ha duplicat. He fet un +100%. I sí, soc agressiu amb les inversions, sinó no aconsegueixes això. Però no fotem. No ho he invertit tot en un crypto meme coin especulatiu que no coneix ni el tato.

Estic diversificat i només inverteixo en actius de qualitat. Empreses on les coses es fan bé, projectes que tenen sentit, oportunitats amb un bon perfil de retorn/risc.

I sí, el 2024 ha sigut molt bon any per invertir. Definitivament per sobre de la mitjana. Però encara que fes només un quart del que diu el Míster Buffet... un +12,5% respecte el 2% que et dona un banc per dipositar-hi tots els teus estalvis?!

Come on! Get the f*ck outta hereee 🤌🏼

Un +2% a l’any ajuda però no et salva de pobre. De fet, et salva de ben poc.

El sistema financer afavoreix els inversors i, en general, la gent que pren riscos (controlats). Us animo a que en formeu part.

Una nòmina tampoc té per què salvar-nos de pobres.

Ara bé, una nòmina + estalvi + invertir... Això ja és un altre tema.

Pels que sigueu més conservadors, que ho entenc perfectament, deixeu-me clarificar un tema: hi ha la típica percepció que circula molt d’allò de que invertir en Borsa és “com anar al Casino” i que “és un joc especulatiu”.

L’educació/cultura financera no ho és ni molt menys tot en aquesta vida, però els diners són un factor important a les nostres vides. I dir aquestes coses és una prova clara de tenir-ne ben poca. Construir i fer funcionar un negoci viable, rendible i que aporta valor a la societat venent productes o serveis a un preu raonable no és especular. No fotem. No és el mateix que anar-te’n amb cubata en mà a la ruleta a veure si l’atzar té ganes d’alegrar-te el dia..

.

Especular és, o bé fer una aposta d’atzar o bé comprar una cosa, el que sigui, amb l’únic objectiu de revendre-la a un preu major a curt termini independentment de si creiem que aquesta cosa té aquest valor o no. És un joc de suma zero. És beneficiar-se de les pèrdues d’un altre.

Invertir és molt més racional i intencionat. Té anàlisi i estratègia. És a mitjà-llarg termini i és un joc de suma positiva on tothom hi guanya: els emprenedors, treballadors, inversors i la resta de la societat.

No us creieu els contes de qui ens volen espantar per no fer servir el nostre (humil) capital.

Un fons monetari a un banc us dona un 2%.

Les lletres del tresor de l’estat donen una mica menys d’un 2,5%.

A sobre hem de ser nosaltres, els de sempre, els que paguem els plats trencats? Els que els financem la festa tant als bancs com als governs burocràtics i arcaics? No, gràcies.

Arnau